Caracterización y análisis de series de tiempo de enfermedades respiratorias agudas en la provincia de Camagüey

Resumen

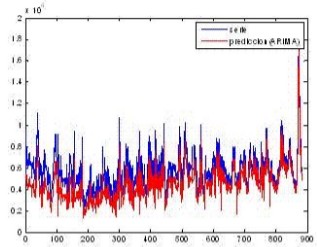

Fundamento: en Cuba existe un excelente sistema de vigilancia, pero tiene que enfrentar el reto de constantes cambios demográficos y movimientos de poblaciones dentro y fuera del país, entre otros. Existe un eficiente sistema de alerta y respuesta contra la presentación de enfermedades, pero estos programas deben tener en cuenta el presupuesto para las actividades de la salud pública y la complejidad de la propagación; el uso de modelos matemáticos podría apoyar este esfuerzo. Objetivo: caracterizar una serie de tiempo de enfermedades respiratorias agudas en la provincia de Camagüey y evaluarla con un método adecuado a su comportamiento. Métodos: se utilizaron tasas de la serie de tiempo semanal de enfermedad respiratoria aguda reportada entre los años 2000 al 2007 de la provincia de Camagüey, Cuba. Para caracterizar estas series se utilizó el programa Matlab V-7,4-2006. La estacionaridad se evaluó con el método de autocorrelación simple, el comportamiento de linealidad se realizó con la prueba diseñada por Brock, Dechert y Scheinkma, con el método basado en la geometría espectral se determinó si la serie era estocástica o determinista. Se comparan los errores en las predicciones con los modelos ARMA y GARCH y se analizan los errores y las curvas de predicción. Resultados: se demuestra el comportamiento no estacionario de la serie, basado en la función de autocorrelación simple. La prueba BDS indica que la serie estudiada es no lineal. La prueba de Geometría espectral concluye que la serie proviene de un sistema estocástico. En esta serie estacionaria, no lineal y estocástica resultó más adecuado el modelo GARCH que el ARMA, dado el menor error y más ajuste de la curva de predicción. Estos resultados demuestran la necesidad de clasificar las series de tiempo antes de ser analizadas, para proponer el modelo más adecuado. Conclusiones: la serie estudiada resultó ser no lineal, no estacionaria y estocástica y la predicción fue superior en este caso, con el modelo GARCH comparado con el ARMA.Descargas

Descargas

Publicado

Cómo citar

Número

Sección

Licencia

Derechos de autor 2014 José A. Betancourt Betancourt, Humberto Santana Brito, Eloy Ortiz Hernández, Nuria Rodríguez Socarrás

Esta obra está bajo una licencia internacional Creative Commons Atribución-NoComercial 4.0.

La Revista Archivo Medico Camagüey, ofrece de forma inmediata después de ser indexada en el Proyecto SciELO; acceso abierto al texto completo de los artículos bajo el principio de hacer disponible y gratuita la investigación para favorecer el intercambio del conocimiento global y coadyuvar a una mayor extensión, publicación, evaluación y uso extensivo de los artículos que se exponen pudiendo ser utilizados, sin fines comerciales, siempre y cuando se haga referencia a la fuente primaria.

Carta De Declaración De Autoría u Derechos De Autor(a)

Conflictos de intereses: los autores deberán declarar de forma obligatoria la presencia o no de conflictos de intereses en relación con la investigación presentada. (Descargar Plantilla para declarar confictos de intereses)

La Revista Archivo Médico Camagüey se encuentra bajo una

Licencia Creative Commons Reconocimiento-NoComercial 4.0 International (CC BY NC 4.0).

Esta licencia permite a otros distribuir, mezclar, ajustar y construir a partir de su obra, incluso con fines comerciales, siempre que le sea reconocida la autoría de la creación original. Esta es la licencia más servicial de las ofrecidas. Recomendada para una máxima difusión y utilización de los materiales sujetos a la licencia. La licencia completa puede consultarse en: https://creativecommons.org/licenses/